.svg)

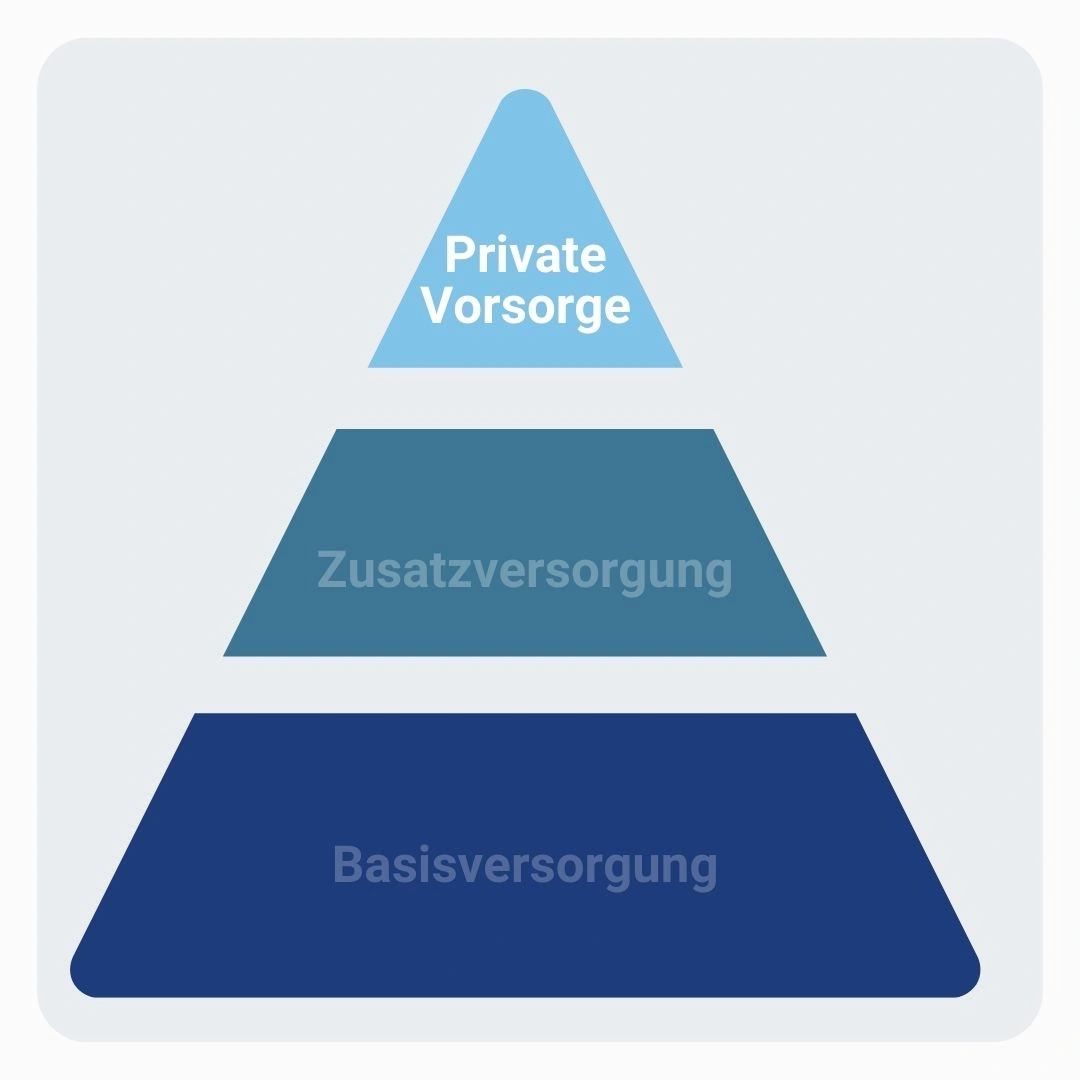

Basisversorgung

Zusatzversorgung

Private Vorsorge

Altersvorsorge nach Maß: Gemeinsam zu finanzieller Sicherheit.

Eine individuelle Beratung ist unerlässlich, um die passende Schicht der privaten Altersvorsorge für deine spezifischen Bedürfnisse zu identifizieren. Als erfahrener Versicherungsmakler stehe ich dir zur Seite, um die richtigen Produkte und Strategien zu finden, die zu deinen Zielen passen. Gemeinsam entwickeln wir einen maßgeschneiderten Plan, um deine finanzielle Zukunft optimal abzusichern. Kontaktiere mich gerne für ein persönliches Beratungsgespräch.

Kontaktiere mich für eine individuelle Beratung!

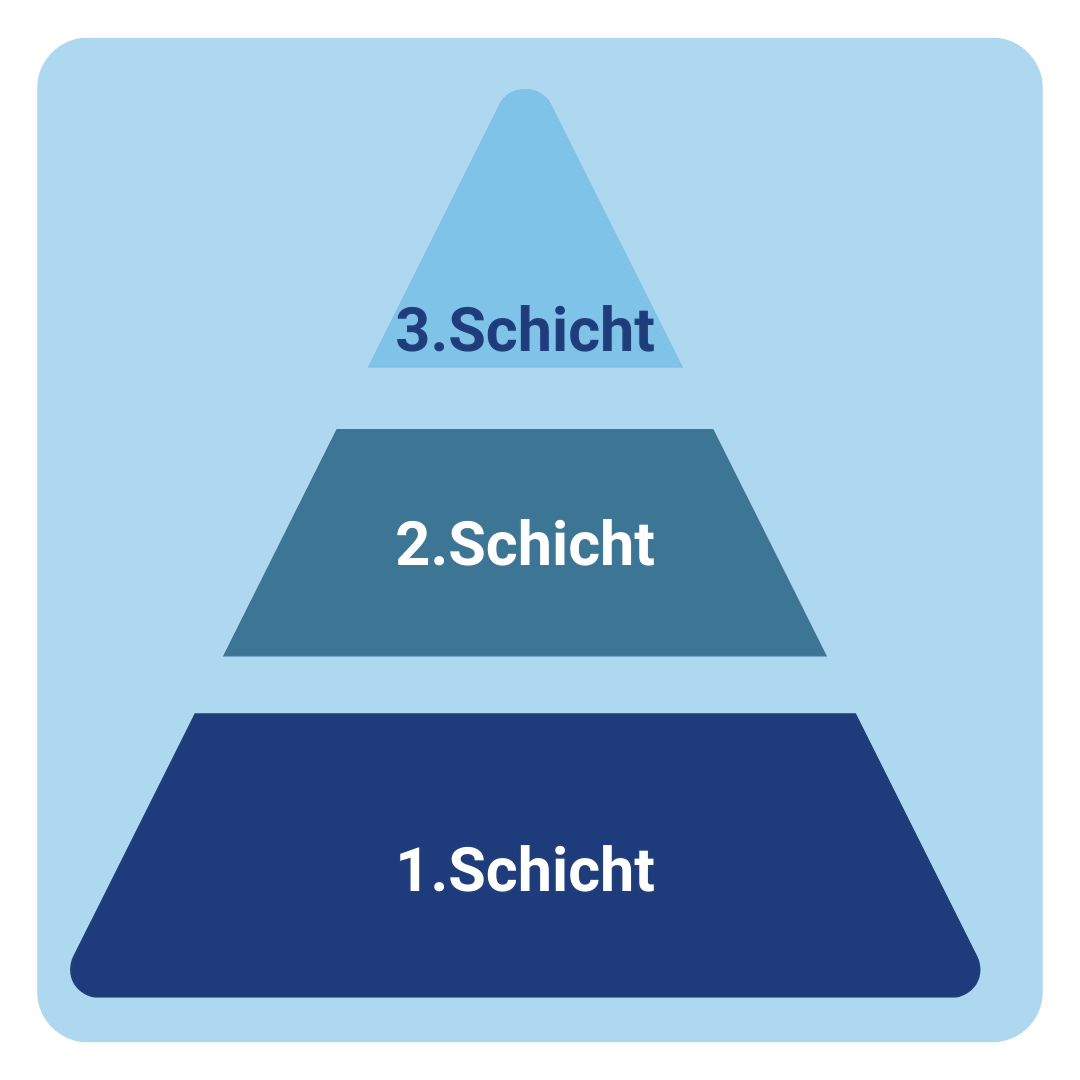

1.Schicht - Basisversorgung

Die gesetzliche Rentenversicherung bildet die erste Schicht und betrifft grundsätzlich jeden Arbeitnehmer. Sie bietet eine grundlegende Absicherung im Alter und ist daher für alle relevant. Insbesondere Selbstständige und Arbeitnehmer mit hohem Einkommen können von der Basisrente, auch bekannt als Rürup-Rente, profitieren. Durch die steuerliche Absetzbarkeit der Beiträge bietet sie attraktive Vorteile für diejenigen, die in höheren Steuerklassen eingestuft sind.

2. Schicht - Zusatzversorgung

Die betriebliche Altersvorsorge (bAV) ist insbesondere für Arbeitnehmer interessant, da sie über den Arbeitgeber abgeschlossen wird. Hierbei können zusätzliche Leistungen und Vorteile genutzt werden. Die Riester-Rente hingegen ist vor allem für Familien mit Kindern eine empfehlenswerte Option. Neben den steuerlichen Vorteilen profitieren sie von staatlichen Zulagen, die die Rentenansprüche zusätzlich erhöhen können.

3. Schicht - Private Vorsorge

Die dritte Schicht der privaten Altersvorsorge richtet sich an alle, die über die Basis- und Zusatzversorgung hinausgehende individuelle Lösungen suchen. Die private Rentenversicherung eignet sich für Selbstständige und Personen ohne betriebliche Altersvorsorge. Investmentfonds sind für Anleger mit einer langfristigen Anlagestrategie geeignet. Die Immobilieninvestition kann für diejenigen interessant sein, die in eine werthaltige Sachanlage investieren möchten.